Банк не возвращает вклад/ далеть? Иск в суд на банк о взыскании денег по вкладу; ОЗПП «ПотребАльянс» — ФИНАНСЫ

Банк не возвращает вклад/ далеть? Иск в суд на банк о взыскании денег по вкладу; ОЗПП «ПотребАльянс»

Банк не возвращает вклад/депозит.Что далеть? Иск в суд на банк о взыскании денег по вкладу

Пример реального судебного дела

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Однако в свете не совсем стабильной экономической ситуации в мире и в банковской сфере стали проявляться определенные проблемы с возвратом банковских вкладов / депозитов, это конечно происходит далеко не со всеми банками, но от такой ситуации не застрахован никто, и поэтому нужно прочитать данную статью и позвонить по номеру горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 для получения ответов на вопросы.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— В первую очередь не стоит паниковать, ругаться на работников банка и т.д., люди они подневольные, сказали деньги не выдавать, они и не выдадут. Какую бы причину вам не озвучил банк как основание для отказа в выдаче денег или банк может вам говорить, что не отказывает в выдаче денег по вкладу вы должны подать письменное заявление на совершение расходной операции по вкладу или иным образом зафиксировать, что вы заявили требование о возврате денег по вкладу, а банк ваше законное требование не исполнил. Если работники банка не ставят вам отметки о принятии заявления, то его необходимо отправить почтой в ближайшем отделении связи, и зафиксировать актом отказ банка выдать деньги по вкладу.

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

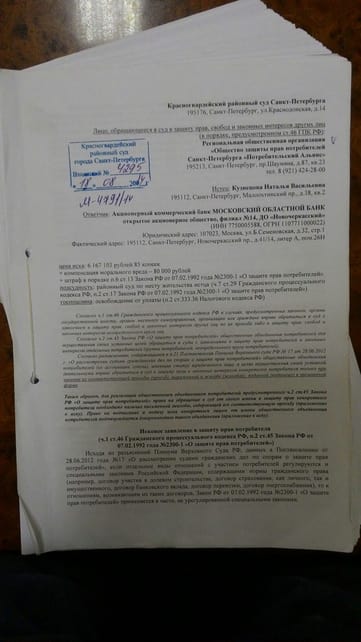

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Выплата процентов по вкладу

Размещаемые на банковских депозитах средства приносят их хозяину определенную прибыль. Она поступает через выплату процентов по вкладу. Именно на процентную ставку прежде всего обращают внимание потенциальные вкладчики. Однако начисление и выплата процентов по депозитам имеет определенные нюансы, которые не всегда очевидны на первый взгляд.

Начисление процентов по вкладам

Величина процентов по вкладам регулируется одним из способов:

- процент зафиксирован в договоре и является ежегодным: банк начислит его на сумму вклада по истечении года;

- если в договоре не указан конкретный процент, то для его начисления применяется ставка рефинансирования.

Проценты начинают «капать» на другой день после открытия вклада, а заканчивают начисляться в момент закрытия депозита.

Рассчитывать годовой доход от депозита несложно: к сумме вклада прибавляется процент в денежном эквиваленте. К примеру, если вкладчик положил 100 тыс. руб. по ставке 5%, то спустя год он получит 105 тысяч.

На порядок выплаты процентов влияет тип их начисления:

- проценты начисляются на конец срока вклада, их можно получить лишь по истечении прописанного срока (такие предложения обычно самые выгодные);

- проценты начисляются и выплачиваются ежемесячно.

Вклады с выплатой процентов каждый месяц считаются более безопасными, поскольку клиент гарантированно получит вознаграждение в конце месяца. При большом сроке вклада существуют риски девальвации, инфляции и пр. У самого вкладчика может возникнуть острая необходимость в средствах, а выплачиваемые проценты могут решить проблему. Однако такой тип вкладов предполагает меньшую процентную ставку, чем при выплате в конце срока.

Весьма важным понятием для расчета вознаграждения по депозиту является капитализация процентов. Она действует по определенной системе:

- определяется отчетный период начисления процентов на сумму вклада (допустим, 30 дней);

- устанавливается период капитализации процентов (также 30 дней);

- спустя 30 дней начисленные проценты капитализируются — прибавляются к основной сумме вклада;

- в следующий отчетный период (очередные 30 дней) проценты рассчитываются исходя из суммы вклада вместе с процентами за минувший месяц. Таким образом, основная сумма вклада постоянно увеличивается, растут и начисляемые проценты.

Нередко вклады с капитализацией процентов и ежемесячной выплатой являются более выгодными, чем депозиты с высокой процентной ставкой и выплатой в конце срока.

Фото Depositphotos / andriano_cz

Альтернативный вариант представляет собой так называемая «ручная капитализация». Если банк разрешает осуществлять пополнение вклада, то есть возможность постоянно увеличивать основную сумму, что будет отражаться на росте дохода с депозита.

Условия начисления процентов всегда указываются в договоре. Лучше изначально просчитать предлагаемые банком типы вкладов, а также оценить собственное финансовое положение с точки зрения возможности быстрого получения процентов.

Как выплачивают проценты по депозитам

В договоре по вкладу прописывается не только система начисления процентов, но и условия их выплат. Следует понимать, что периоды начисления и выплат могут абсолютно не совпадать. К примеру, проценты начисляются ежедневно, но получить их вкладчик может лишь раз в квартал.

Система начисления и выплат процентов позволяет вкладчику распланировать доход от размещенных в банке средств: кто-то не собирается тратить доход от депозита и готов ждать долго, другие хотят периодически получать и пользоваться процентами.

Банки предлагают разные варианты выплат:

- ежедневно;

- еженедельно;

- раз в месяц;

- раз в квартал;

- в конце срока договора.

Надо учитывать, что меньший срок выплаты предполагает самую низкую процентную ставку.

Капитализацию необходимо рассматривать отдельно, поскольку выплата вознаграждения при ней не осуществляется: начисленные проценты прибавляются к основной сумме депозита.

Получать проценты можно на привязанную к депозиту карту либо на банковский счет. Имеются также предложения с выплатой на пенсионную карту.

Надо помнить еще и о том, что после получения процентов необходимо заплатить налог с дохода.

Комментарии

Андрей Семенов , 28 августа 2018 08:18

Последний абзац меня ввел немного в ступор. Уже несколько лет у меня открыто несколько вкладов в одном банке (срок — от девяти месяцев до года), они периодически пролонгируются, ни о каком налоге с дохода я не думал и думать не собираюсь. Мне кажется, что налог если и взимается, то его платит сам банк.

https://potreballiance.ru/bank-nevozvrashaet-vklad

https://bankovaya.com/wiki/payment-of-interest-on-the-deposit/

Большинство граждан, так или иначе, взаимодействуют с банками. Кто-то взял кредит, кто-то открыл вклад или получает зарплату на пластиковую карту и т. д. Банки стараются «выжить» с каждого клиента максимальную прибыль. Но, сами парой не выполняют своих обязательств. Обычно это связано с человеческим фактором, но даже если они неправы, получить деньги без суда достаточно проблематично. Давайте разберемся что делать, если банк не возвращает проценты.

Большинство граждан, так или иначе, взаимодействуют с банками. Кто-то взял кредит, кто-то открыл вклад или получает зарплату на пластиковую карту и т. д. Банки стараются «выжить» с каждого клиента максимальную прибыль. Но, сами парой не выполняют своих обязательств. Обычно это связано с человеческим фактором, но даже если они неправы, получить деньги без суда достаточно проблематично. Давайте разберемся что делать, если банк не возвращает проценты.

Главная

Главная

Плюсы и минусы онлайн открытия депозитов. Читать статью, вклады онлайн в Сбербанке и их подводные камни.

Плюсы и минусы онлайн открытия депозитов. Читать статью, вклады онлайн в Сбербанке и их подводные камни. Что предлагает банк Внешпромбанк по депозитам? Читать статью, вклады Внешпромбанка.

Что предлагает банк Внешпромбанк по депозитам? Читать статью, вклады Внешпромбанка.

Foto: Iryna Tiumentseva

Foto: Iryna Tiumentseva

С помощью онлайн-сервисов Каспи банка: через терминалы, на официальном сайте Kaspi.kz оплатой с карты Kaspi Gold или с Kaspi Кошелька, переводом с любого депозита.

С помощью онлайн-сервисов Каспи банка: через терминалы, на официальном сайте Kaspi.kz оплатой с карты Kaspi Gold или с Kaspi Кошелька, переводом с любого депозита.

В обязательном порядке Kaspi Банк делает фотографию вкладчика. Это надо для подтверждения личности и безопасности счета.

В обязательном порядке Kaspi Банк делает фотографию вкладчика. Это надо для подтверждения личности и безопасности счета.

На сайте Kaspi.kz удаленно можно производить различные оплаты, выполнять переводы, отслеживать информацию по операциям с кредитами и депозитами. Для того чтобы все эти функции стали доступны, необходима регистрация в системе. На официальном сайте регистрация не займет много времени, все очень легко.

На сайте Kaspi.kz удаленно можно производить различные оплаты, выполнять переводы, отслеживать информацию по операциям с кредитами и депозитами. Для того чтобы все эти функции стали доступны, необходима регистрация в системе. На официальном сайте регистрация не займет много времени, все очень легко.